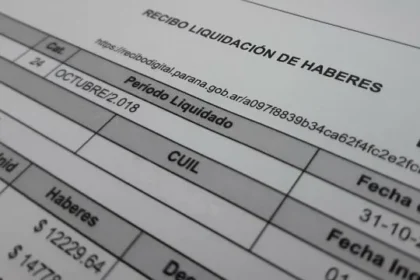

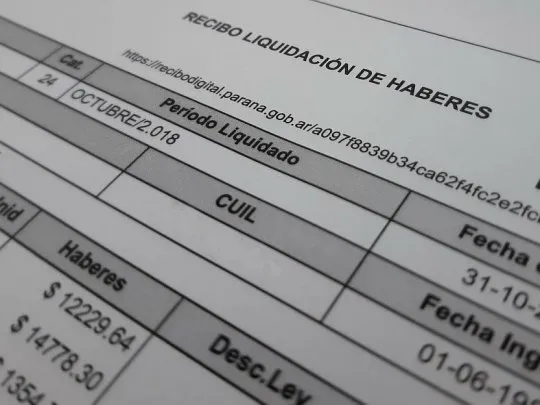

La reciente modificación del artículo 140 de la Ley de Contrato de Trabajo (LCT) introduce cambios fundamentales en la confección y validez del recibo de sueldo. Este documento, cuya función principal es acreditar el pago y detallar la liquidación de haberes, se convierte ahora en un instrumento de transparencia sobre el costo laboral, obligando a los empleadores a exponer datos que anteriormente permanecían fuera de la vista del trabajador.

La reforma establece que el recibo debe contener información precisa sobre el empleador, el trabajador y el detalle de la remuneración. Sin embargo, las innovaciones más destacadas radican en la simplificación de procesos administrativos y la incorporación de nuevos conceptos impositivos y previsionales.

Principales modificaciones en el formato y validez

Uno de los cambios de mayor impacto operativo es la eliminación de la constancia de recepción del duplicado. Con la supresión del inciso h, desaparece la obligación de que el trabajador firme el recibo en soporte papel para que este tenga validez formal. La reforma reconoce que, ante la generalización del pago mediante depósito bancario (CBU), el comprobante de acreditación emitido por la entidad financiera es prueba suficiente de la percepción del salario.

Asimismo, se ha eliminado la exigencia de indicar el lugar y la fecha del pago real, entendiendo que la trazabilidad de la transferencia bancaria suple esta información. En cuanto a la trayectoria del empleado, el inciso i permite ahora consignar la “antigüedad reconocida”, facilitando el registro de años de servicio previos en casos de absorciones societarias o reingresos.

Hacia la transparencia del costo laboral

El cambio más trascendente de la reforma es la obligatoriedad de incluir la determinación concreta de las contribuciones patronales. A partir de ahora, el recibo de sueldo deberá reflejar los importes que el empleador abona en concepto de:

- SIPA e INSSJP.

- Contribuciones al sistema de asignaciones familiares y Fondo Nacional de Empleo.

- Cuotas de la Aseguradora de Riesgos del Trabajo (ART).

- Contribuciones convencionales y seguros obligatorios.

Esta medida busca que el trabajador tenga pleno conocimiento del costo total de la relación laboral y no solo de su salario neto. La autoridad de aplicación podrá, en el futuro, exigir la inclusión de nuevos datos informativos para facilitar la comprensión del sistema prestacional.

Uso de tecnología y control

En línea con la Ley N° 25.506, la reforma ratifica la obligatoriedad del uso de firma electrónica para los funcionarios intervinientes en la supervisión de los pagos en determinados supuestos, modernizando el control estatal sobre las liquidaciones. De esta manera, el recibo de sueldo deja de ser un mero comprobante contable para transformarse en una herramienta de información integral sobre la economía del trabajo.