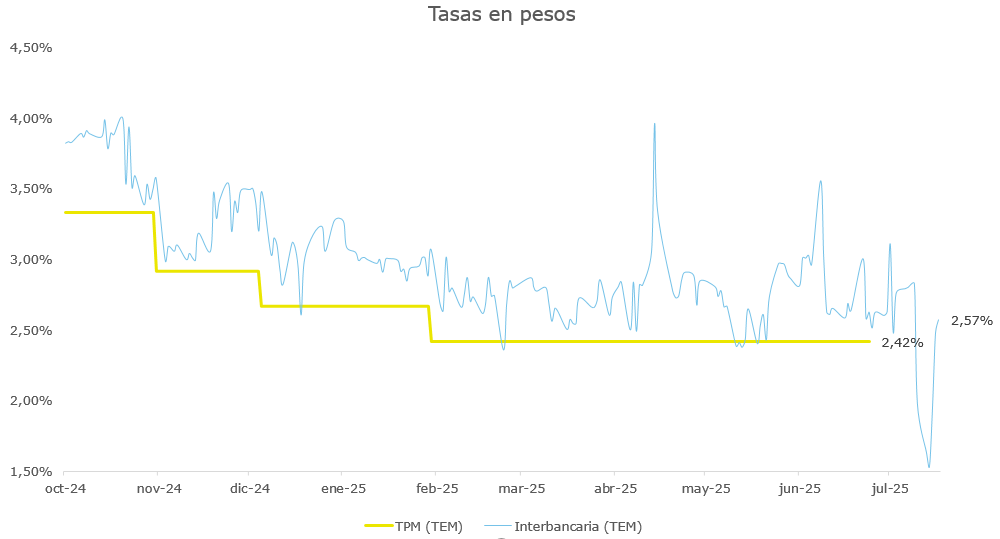

El desarme de las LEFI, una medida del Banco Central para sanear su balance, dejó al sistema financiero argentino sin un ancla clara para gestionar la liquidez diaria. Como consecuencia, las tasas de interés a un día escalaron a niveles alarmantes, superando el 70% anual y alcanzando picos del 121% en operaciones de caución. Esta volatilidad, si bien sirve para contener al dólar, amenaza con afectar la cadena de pagos y complica el financiamiento de las empresas.

En el país de los manotazos de ahogado, el Banco Central acaba de sacar el salvavidas y tirarlo por la ventanilla. Chau LEFI, hola vértigo. Así estamos: un martes cualquiera, te subís al subte y cuando bajás, los préstamos entre bancos ya están en 121%. No es la inflación anual de Venezuela en 2016, es la tasa overnight en Argentina, 2025 edition. La economía dejó de ser ciencia y pasó a ser parkour financiero.

¿Qué eran las LEFI? Un mueble bancario, un placebo monetario, una caja fuerte con fondo de pantalla. Básicamente, el lugar donde los bancos guardaban la plata que les sobraba, como cuando escondés monedas en un frasco de yogur vacío. Pero el BCRA decidió que ya no era momento de ahorrar figuritas: cerró la caja y soltó a los bancos como perros en la Costanera.

Resultado: todos corriendo, nadie sabe a dónde. Las tasas se volvieron endógenas, que en criollo significa “sálvese quien pueda, pero con Excel”. El que antes prestaba a 50 ahora te cobra 100, y el que necesita pagar sueldos mira el homebanking como si fuera un episodio de Black Mirror: Pyme Edition.

Mientras tanto, el dólar juega a hacerse el dormido. Coqueteó con los $1.300 pero retrocedió un poquito, como quien se arrepiente después de mandar un audio de 3 minutos. El Gobierno sonríe porque la suba de tasas enfría la demanda de verdes, pero sabe que es una alegría con fecha de vencimiento. Se termina la cosecha, se achica la entrada de dólares, y los exportadores ya están con la calculadora en modo «sacar cuentas, no vender». El billete no sube… por ahora. Pero en el fondo está haciendo flexiones.

¿Pero por qué suben las tasas?

Buena pregunta. Suben porque el Banco Central pateó el tablero, rompió las LEFI y ahora todos los jugadores están jugando Jenga con una mano atada.

Las LEFI (Letras de Fijación Monetaria) eran como una aspiradora de pesos: el Banco Central las usaba para chupar la plata que los bancos tenían de más. ¿Para qué? Para que no anduvieran por ahí prestándola alegremente y alimentando la inflación. Eran el freno de mano monetario.

Pero un día el BCRA dijo: “¿Y si en vez de frenar, aceleramos?”. Chau LEFI. ¿Motivo? Supuestamente, ordenar las cuentas del propio Central. En criollo: estaban emitiendo intereses como si fueran estampillas, y alguien se avivó de que no daba.

¿Y qué pasa cuando sacás ese mecanismo? Los bancos, que antes dejaban su platita en la LEFI y cobraban un interés tranquilo, ahora tienen que decidir qué hacer con esa plata suelta. ¿Y qué hacen? Se la prestan entre ellos. Pero no son ONG: como no hay un “precio oficial” para ese préstamo de corto plazo, cada uno pone la tasa que le pinta. Y cuando hay nerviosismo, falta de confianza y sensación de “acá no hay plan”, todos se cubren… cobrando más caro. Mucho más.

Así llegamos a tasas ridículas como 77%, 95% o 121% en operaciones a un día. O sea: te presto plata hasta mañana y te cobro como si fueras un adicto al Procrear.

¿Por qué lo hacen?

- Porque no saben qué va a pasar mañana. Literal.

- Porque prefieren que la guita se quede quieta en el sistema a tener que salir a ponerla en algo que después no puedan sacar.

- Porque sin LEFI, no hay tasa de referencia clara. Todo es freestyle financiero.

¿Y qué efecto tiene eso?

- Enfriás la economía: nadie quiere tomar crédito al 100%.

- Frenás el dólar, un ratito: mejor tasa en pesos = menos necesidad de dolarizarse.

- Pero también ponés en riesgo la cadena de pagos, los precios y el empleo.

Es como frenar el auto tirando de golpe el freno de mano… pero en bajada.

Una tormenta financiera está sacudiendo la City porteña y, sin que muchos lo sepan, también tu bolsillo. Todo empezó con el fin de las LEFI, un tipo de «ahorro bancario» que el Banco Central usaba para guardar el dinero extra de los bancos. Pero al quitarlo, las tasas de interés se dispararon: ¡llegaron a picos del 121% en algunos préstamos cortos! Y eso no es todo: el dólar, que ya rondaba los $1.300, ahora genera nervios. ¿Qué significa esto para vos? Vamos a desmenuzarlo.

Un mercado sin rumbo: Las tasas se volvieron locas

Imagináte que los bancos tenían un cajón donde guardaban plata sobrante y ganaban un interés por eso. Ese cajón eran las LEFI, creadas en 2024 para controlar el exceso de pesos. Pero este mes, el Banco Central decidió cerrarlo para ordenar sus cuentas. Sin ese cajón, los bancos se quedaron sin idea de qué hacer con su dinero y empezaron a prestárselo entre ellos a tasas altísimas. El martes, por ejemplo, algunos préstamos de un día treparon al 77%, y la semana pasada llegaron a un increíble 121%. Para que lo pienses: la inflación este año se espera en un 27%, así que estas tasas son un disparate.

Para los que saben, esto es lo que llaman una «tasa endógena»: el mercado, no el Banco Central, decide los precios del dinero. Y el resultado es una especie de caos en las «curvas de pesos», donde los costos de financiación se descontrolan. Para el resto, el mensaje es claro: estas tasas altísimas pueden complicar que las empresas consigan plata para pagar sueldos o comprar mercadería, y eso podría frenar la economía.

El dólar se calma, pero el alivio es frágil

Lo curioso es que esta locura de tasas tiene un lado bueno para el Gobierno: con intereses tan altos en pesos, menos gente corre a comprar dólares. Hace poco, el dólar oficial intentó subir a $1.300, pero bajó un poco gracias a eso. Es como un anzuelo para que tu plata se quede en el banco en vez de volverse verde. Sin embargo, no todo es color de rosa. La cosecha está terminando, hay menos dólares entrando del campo, y si las elecciones se acercan (¡nadie sabe aún!), la incertidumbre podría hacer que el dólar vuelva a subir. Expertos advierten que, sin el cepo, algunos podrían dolarizar sus ahorros si las cosas se ponen feas.

¿Y tu plata? El riesgo de que todo se complique

Estas tasas desbocadas no son solo números en una pantalla. Si las empresas pagan más por prestarse dinero, podrían subir los precios de lo que comprás o, peor, despedir gente. “Esto puede romper la cadena de pagos”, dicen algunos, refiriéndose a cómo las facturas y deudas se acumulan. Para los que siguen las finanzas, el desafío está en encontrar un nuevo equilibrio entre el «M2 privado transaccional» (la cantidad de dinero en circulación) y la presión cambiaria, un dilema que el Banco Central enfrenta desde que eliminó las LEFI.

Bonos y ahorros: Todo se tambalea

El descontrol no se queda en las tasas. Los bonos en pesos, como las Lecap o los ajustados por inflación (CER), ofrecen ganancias altas, pero su precio en el mercado está cayendo. Es como si compraras un celular caro que de repente vale menos. Una casa de bolsa lo resumió: “No hay piso para los bonos en moneda local”. Sin las LEFI como herramienta para regular, el mercado de ahorros en pesos está en un tobogán, y eso afecta a quien guarda plata en el banco o invierte.

¿Qué puede hacer el Gobierno?

El Banco Central podría volver a meter plata en juego comprando Lecap o bajando las reglas que atan el dinero de los bancos (los «encajes»). Otra opción rápida es prestar a corto plazo, algo que llaman «pases activos». Pero ojo: si inyecta demasiado, las tasas podrían bajar… y el dólar volver a subir. Es como caminar en una cuerda floja. Por ahora, el Gobierno necesita dar señales claras, porque si el mercado no entiende el plan, la desconfianza podría empeorar todo.

¿Qué significa para vos?

El fin de las LEFI, ese «truco bancario» que se acabó, dejó a los bancos sin un salvavidas y disparó las tasas. Eso frena créditos, tensa el dólar y pone en jaque tu día a día. Para los que saben de números, el juego está en balancear liquidez y tipo de cambio. Para vos, es hora de prestar atención: ¿seguirás ahorrando en pesos o mirarás el dólar? La respuesta podría depender de lo que el Gobierno decida en los próximos días.